Mérlegen kívüli ügyletek

Bankgarancia típusai

Fizetési garancia

Szerződéses kapcsolatban vállalt fizetési feltétel biztosítására pl.: szállítási, adásvételi, bérleti szerződések.

Jóteljesítési garancia

A szerződésszerű és ezt követően a jótállási, szavatossági időszak alatt a kötelezettet terhelő kötelezettségek teljesítését garantálja a kedvezményezett számára.

Előleg- visszafizetési garancia

Nagy ráfordítást igénylő szolgáltatások megvalósításának finanszírozásánál lehet szükséges.

Szavatossági garancia

A szállítás tárgyának szabályszerű leszállítását, vagy a szolgáltatás teljesítését követően a szavatossági, illetve jótállási idő alatt garantálja ezen kötelezettségek teljesítését.

Jövedéki bankgarancia

Jövedéki termékek előállításához, forgalmazásához, illetve az ún. jövedéki eljárásokhoz szükséges.

Vámbiztosíték céljából vállalt garancia

A vámgaranciák kibocsátása során az ügyfél megbízása alapján a bank feltétel nélküli, önálló fizetési kötelezettséget vállal a kedvezményezett, azaz a VPOP felé a bankgarancia nyilatkozatban szereplő határidőig és meghatározott összegig.

Hitelfedezeti bankgarancia

A bank ügyfele más bank által nyújtott hitelből eredő tartozás és annak járulékai esedékességkori megfizetéséért a bank garanciavállalását kéri.

Konstrukciós bankgarancia

Állami támogatáshoz kapcsolódó hitelkonstrukcióknál, a benyújtott pályázatok elfogadásának egyik feltétele lehet.

Két kereskedelmi bank bankgarancia kínálatának összehasonlítása

Az Erste Bank

Az Erste Bank Hungary Zrt. a bankgaranciák széles körét kínálja Önnek, amennyiben hatóságok, intézmények vagy az üzleti partnerek a lebonyolítandó ügylet biztosítékaként bankgarancia nyújtását kötik ki, vagy, ha valamely pályázathoz bankgarancia (vagy bankgarancia ígérvény) benyújtása szükséges. Amennyiben Önnek rendszeresen felmerülő bankgarancia igénye van, bankgarancia keret nyitását ajánljuk.

Mely vállalkozásoknál merülhet fel Bankgarancia igény?

- amelyek olyan tevékenységet folytatnak, melyhez jogszabály írja elő bankgarancia nyújtását (jövedéki tevékenység, vám tevékenység, stb.)

- amelyek tendereken, közbeszerzéseken, pályázatokon vesznek részt

- üzleti partnere kiköti bankgarancia nyújtását

- amelyek növelni szeretnék a bizalmat a tevékenységük iránt

Miért előnyös a Bankgarancia?

- bankgarancia nyújtása sokkal előnyösebb és kifizetődőbb bármiféle kaució megfizetésénél

- a bankgarancia jelentősen növeli a bizalmat az Ön vállalkozása iránt

- választható pénznem: HUF, EUR, USD

- éven belüli és éven túli futamidőre is kérhető

- óvadéki betétfedezet melletti bankgarancia igénylése esetén nincs hitelbírálati díj

- bankgarancia ígérvény is igényelhető (leginkább ezt kérik pályázaton, tenderen való részvételhez)

- bankgarancia keret is igényelhető, így a folyamatos bankgarancia igény egyszerűen és gyorsan intézhető

Milyen típusú Bankgaranciákat lehet az Erste Banknál igényelni?

Az Erste Bank a bankgaranciák széles körét nyújtja:

- Fizetési- és részletfizetési bankgarancia

- Előleg-visszafizetési garancia

- Teljesítési garancia

- Jóteljesítési garancia

- Ajánlati- vagy tendergarancia

- Vámgarancia

- Jövedéki garancia

- Fémkereskedői bankgarancia

- Bányászati tevékenységhez szükséges bankgarancia

- Pályázati- és tender garancia, stb.

UniCredit Bank

A cége által adott garanciavállalási megbízás alapján az UniCredit Bank visszavonhatatlan kötelezettséget vállal arra, hogy az Ön cége helyett teljesít, ha a garancia kedvezményezettje írásban kijelenti, hogy az Ön cége a szerződéses kötelezettségeinek nem vagy részben nem tett eleget.

- Fizetési garancia

- Vámgarancia

- Jövedéki garancia

- Ajánlati garancia

- Teljesítési garancia

- Előleg-visszafizetési garancia

- Szavatossági, jótállási, jóteljesítési garancia

Bankgarancia minta

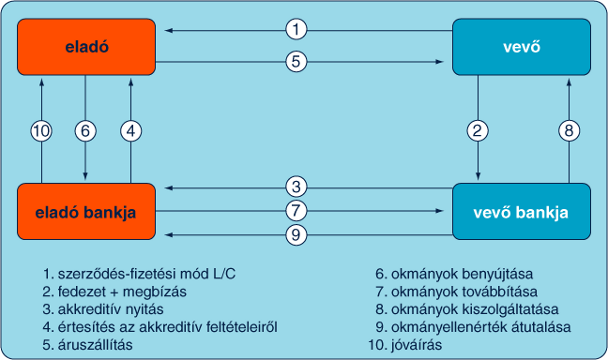

A K&H akkreditív sémája

Kamatcsere ügylet

Egy vállalat 3 év hátralévő futamidejű, 100 millió forint névértékű változó kamatozású hitellel rendelkezik. Az aktuális 6 havi BUBOR kamatláb 10,00%, a 3 éves fix forintkamatláb (BIRS) 9,40%. A cég középtávon arra számít, hogy a kamatlábak a jövőben kevésbé csökkennek, mint ahogy azt a jelenlegi piaci várakozások alapján a fix kamatlábak (hozamgörbe) tükrözik, ezért változó kamatozású hitelét fix kamatozásúra cseréli. A csökkenő hozamgörbének köszönhetően már az üzletkötéskor részesedhet abból a piac egésze által várt kamatcsökkentésekből származó, 0,60%-kal alacsonyabb kamatszintből, amelyet a 9,40%-os fix kamat nyújt a jelenlegi 6 havi BUBOR-hoz képest, ugyanakkor már nincs lehetősége arra, hogy egy esetleges, vártnál nagyobb mértékű kamatcsökkenést követően további kamatmegtakarítást realizáljon. (A kalkuláció 2009. szeptemberben készült, a piaci paraméterek függvényében folyamatosan változik.)

A kamatcsere ügylet paraméterei a példa alapján

|

|

|

névérték

|

100 000 000 HUF (nem változó)

|

|

ügyfél fizeti

|

9,40% fix kamat

|

|

kamatfizetések gyakorisága

|

6 havonta

|

|

kamatszámítási konvenció (fix kamat)

|

ténylegesen eltelt napok száma / 365

|

|

kamatszámítási konvenció (változó kamat)

|

ténylegesen eltelt napok száma / 360

|

|

kamatfizetések elszámolása

|

nettó módon a kamatperiódusok végén

|

|

aktuális 6 havi BUBOR

|

10,00%

|

|

aktuális 3 éves BIRS

|

9,40%

|

|

Az ügylet további előnyei

-

jövőbeni kamatbevételek vagy kamatfizetések fedezésére egyaránt alkalmas

-

nettó teljesítés: csak a fix és a változó kamat különbözete kerül kifizetésre a felek között

-

más pénzintézetnél meglévő hiteleinek/betéteinek kamatkockázatát is fedezheti, mivel a kamatcsere ügylet elkülönül az eredeti hitel- vagy betétügylettől

-

a lejárat napja, valamint a fix és változó kamatfizetési periódusok hosszát várakozásai, tervei és költségvetése függvényében tetszőlegesen alakíthatja. Egy paraméter megváltoztatása a többi paraméter megváltozását vonja maga után

-

tetszőleges törlesztési ütemtervre kötheti

-

a pozíciót a lejárat napja előtt bármikor lezárhatja

Az ügylet kockázatai

-

a kamatcsere ügylet lejárat előtti megszüntetése elszámolási kötelezettségekkel jár, ami az aktuális kamatpiaci helyzet függvényében nyereséget vagy veszteséget jelenthet

-

változó kamatfizetés fix kamatfizetésre cserélése esetén előfordulhat, hogy nem részesül egy vártnál nagyobb mértékű, cége számára kedvező kamatelmozdulásból

-

fix kamatfizetés változó kamatfizetésre történő cseréjekor Ön védtelenné válik a kedvezőtlen kamatváltozásokkal szemben

-

az esetleges kamatveszteség nagysága elméletileg korlátlan abban az esetben, ha a kamatok az Ön várakozásaihoz képest jóval kedvezőbben alakulnak a futamidő alatt

Forrás: https://www.kh.hu/publish/kh/hu/vallalat/termekek_szolgaltatasok/treasury_szolgaltatasok/kamatcsere_ugylet.html