Forrás oldali passzív bankügyletek

A passzív bankügyletek

A passzív bankügyletek elsődleges célja olyan mértékű és szerkezetű források biztosítása az üzleti bankok számára, amelyek alapján képesek kielégíteni – mind nagyságát, mind szerkezetét illetően – ügyfeleik hitel- vagy pénzigényét. Általában véve a bankok forrásaikat betétek gyűjtése, hitelek igénybe vétele, értékpapír-műveletek, valamint tőkeemelés és tartaléknövelés útján bővíthetik.

Forrás: https://penzugy.infodoboz.com/cikk/passziv-bankmuveletek/

Passzív bankműveletek fajtái

a)Számlanyitás, betétgyűjtés

A banki forrásszerzés legelterjedtebb módja az ügyfelek számára történő számlanyitás és a megtakarítások betétek formájában történő gyűjtése.

A bankszámlák - vagy ahogyan gyakran nevezik folyószámlák, fizetési számlák - elsődleges funkciója az ügyfél által elhelyezett pénzeszközök kezelése, nyilvántartása.

b)Értékpapírok kibocsátása

A bankok nyilvános forrásgyűjtés céljából - a betétgyűjtéssel párhuzamosan - csak kötvények és letéti jegyek formájában bocsáthatnak ki értékpapírokat.

A kötvény

A kötvény egy hitelviszonyt megtestesítő forgatható értékpapír, amelynek esetében a kibocsátó (vagy más néven az adós) kötelezettséget vállal arra, hogy a kötvényben megjelölt pénzösszeget, annak előre meghatározott kamatait a kötvény jogosultjának (hitelezőnek) meghatározott időben és formában megfizeti. A kötvény hozama a kamat és az árfolyamnyereség, illetve -veszteség. A kötvény tulajdonosának a kibocsátóval szembeni követelése a futamidő lejárta után nem évül el.

A letéti jegy

A letéti jegy egy olyan, szintén hitelviszonyt megtestesítő, forgatható értékpapír, amelynek maximális futamideje 3 év. A kötvénnyel szemben a letéti jegy tulajdonosának a kibocsátóval szembeni követelése - a lejáratot követő - 10 éven belül elévül.

A részvény

A részvény - a kötvénnyel ellentétben - tulajdonosi viszonyt, részesedést megtestesítő forgatható értékpapír. Hozama az osztalék és az árfolyamnyereség, illetve -veszteség. A részvénytulajdonos - ellentétben a kötvény vásárlójával - nem hitelezi az értékpapírt kibocsátó intézményt, hanem annak tulajdonosává válik a részvény megvásárlásával. A részvények kibocsátásának jelentősége a tőkeemelés kapcsán mutatkozik meg

c) Hitelfelvétel

A banki hitelfelvétel két leggyakoribb formája a jegybanki és a bankközi piaci hitelfelvétel.

A jegybanki hitelfelvétel

A jegybanki hitelfelvétel, azaz a refinanszírozási hitelek lehetnek:

- Forrást kiegészítő hitelek: ezek igénybevételére különleges esetekben kerül sor - amikor egy intézménynek fizetőképességi problémái jelentkeznek, illetve a saját tőke megfelelő szintjének biztosításával kapcsolatos gondjai vannak.

- A bank tevékenységének bővülésével együtt járó, azaz pénzteremtő hitelek - a bank ügyfeleinek növekvő hiteligénye, illetve kedvező gazdasági kilátások miatt kényszerül pótlólagos források bevonására

- A jegybank által preferált területek hitelezése és a nemzetközi forrásokat közvetítő hitelek - melyek általában egy meghatározott gazdasági területre irányulnak, vagyis csak bizonyos feltételekkel használhatók fel.

A bankközi piaci hitelfelvétel

A bankközi piac jelentősége a likviditási problémák áthidalása és a fölös likviditás lekötése kapcsán játszik kiemelkedő szerepet. A bankközi piacokon a nagyon rövid lejáratú kihelyezések dominálnak: az egy napos és egy hetes lejáratok a gyakoriak. A budapesti bankközi ajánlott forint kamatláb, a BUBOR (Budapest Interbank Offered Rate), a bankközi pénzpiacokon legnagyobb forgalmat lebonyolító bankok által egymással szemben alkalmazott kamatlábak alapján kerül meghatározásra. A BUBOR-t gyakran alkalmazzák forint alapú, változó kamatozású hitelek referencia kamatlábaként.

Forrás: https://www.kepzesevolucioja.hu/dmdocuments/4ap/15_1969_003_101030.pdf

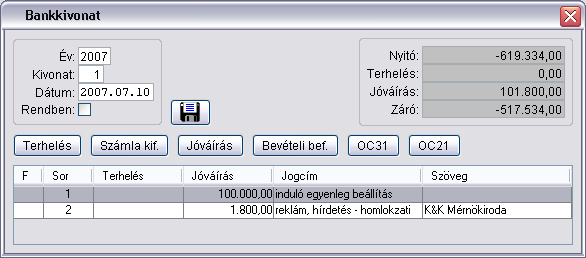

Példa pénzforgalmi számlára és lekötött betétre

Példa pénzforgalmi számlára

Forrás: https://www.financia.hu/dokutar/penzforgalmi_afa_kezelese_elemei/image006.png

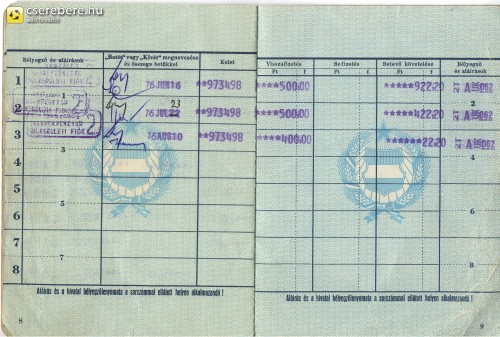

Példa lekötött betétre

Takarékbetét

Forrás: https://www.cserebere.hu/img/itempic/7/708373/item_fcf50ce09515525d05045a2702e3703f.jpg

Az EBKM

Mielőtt döntünk arról, milyen megtakarítási formát választunk pénzünk elhelyezéséhez fontos, hogy előtte összehasonlítsuk az egyes szolgáltatók által kínált termékeket.

Mi alapján hasonlíthatóak össze az egyes megtakarítási termékek?

A betétek esetében ezt legkönnyebben az Egységesített Betéti Kamatlábmutató (EBKM) alapján tehetjük meg. Ez megmutatja a betét – a kamatadón kívül - ténylegesen kifizetendő éves kamatát.

Mit mutat az EBKM?

A betétekre nem csak kamat jár, hanem a kezeléséért a bank különböző díjakat, jutalékokat is felszámíthat. Mivel ezek csökkentik a betét hozamát, a tényleges hozam tehát kisebb lehet, mint a bank által ígért kamat. Az EBKM ezeket a levonásokat is tartalmazza. Ebből tudjuk meg egy-egy betét nettó hozamát, és összehasonlíthatjuk egymással a bankok kamatígéreteit.

Forrás: https://felugyelet.mnb.hu/fogyasztoknak/iranytu_jobbmenu/ebkm